|

10 Aralık 2018 tarihli ve 30621 sayılı Resmi Gazete’de 7153 Sayılı Çevre Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun yayımlandı.

Söz konusu Kanun ile yapılan düzenlemelerden;

-

Bazı ürünlerden “geri kazanım katılım payı” tahsil edilmesi,

-

Bakanlıkça belirlenecek ambalajlar için 1/1/2021 tarihinden itibaren depozito uygulaması getirilmesi,

-

Plastik poşetlerin satış noktalarında kullanıcıya veya tüketiciye ücret karşılığı verilmesi,

-

6306 No.lu Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun’un istisna hükümlerinin yeniden düzenlenmesi

bu sirkülerimizin konusunu oluşturmaktadır.

1) Geri Kazanım Katılma Payı

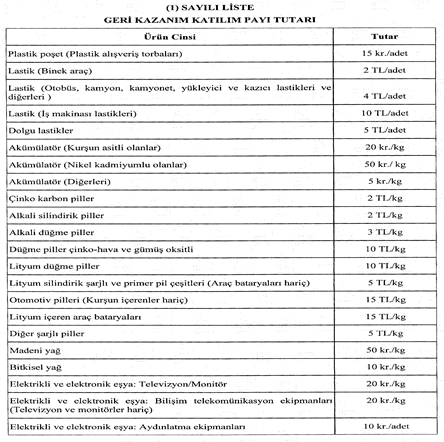

Bu Kanunun 8 inci maddesiyle, 2872 sayılı Çevre Kanunu’na eklenen Ek Madde 11 ile yurt içinde piyasaya arz edilen ve bu Kanuna ekli (1) sayılı listede yer alan aşağıdaki ürünlerden;

geri kazanım katılım payı tahsil edilecektir.

Bu listedeki ürünlerden herhangi birinin piyasaya arzının, farklı bir ürünün, malzemenin veya eşyanın ithalatı ile birlikte gerçekleşmesi halinde geri kazanım katılım payı ithalatçıdan tahsil edilecektir.

Yapılan bu ödemeler, Gelir Vergisi Kanunu’nun 40 ıncı maddesinin (1) numaralı bendi uyarınca kurum kazancının tespitinde gider olarak dikkate alınabilecektir.

| (1) SAYILI LİSTE |

| GERİ KAZANIM KATILIM PAYI TUTARI |

| Ürün Cinsi |

Tutar |

| Plastik poşet (Plastik alışveriş torbaları) |

15 kr./adet |

| Lastik (Binek araç) |

2 TL/adet |

| Lastik (Otobüs, kamyon, kamyonet, yükleyici ve kazıcı lastikleri ve diğerleri) |

4 TL/adet |

| Lastik (îş makinası lastikleri) |

10 TL/adet |

| Dolgu lastikler |

5 TL/adet |

| Akümülatör (Kurşun asitli olanlar) |

20 kr./kg |

| Akümülatör (Nikel kadmiyumlu olanlar) |

50 kr./ kg |

| Akümülatör (Diğerleri) |

5 kr./kg |

| Çinko karbon piller |

2 TL/kg |

| Alkali silindirik piller |

2 TL/kg |

| Alkali düğme piller |

3 TL/kg |

| Düğme piller çinko-hava ve gümüş oksitli |

10 TL/kg |

| Lityum düğme piller |

10 TL/kg |

| Lityum silindirik şarjlı ve primer pil çeşitleri (Araç bataryaları hariç) |

5 TL/kg |

| Otomotiv pilleri (Kurşun içerenler hariç) |

15 TL/kg |

| Lityum içeren araç bataryaları |

15 TL/kg |

| Diğer şarjlı piller |

5 TL/kg |

| Madeni yağ |

50 kr./kg |

| Bitkisel yağ |

10 kr./kg |

| Elektrikli ve elektronik eşya: Televizyon/Monitör |

20 kr./kg |

| Elektrikli ve elektronik eşya: Bilişim telekomünikasyon ekipmanları (Televizyon ve monitörler hariç) |

20 kr./kg |

| Elektrikli ve elektronik eşya: Aydınlatma ekipmanları |

10 kr./adet |

| Elektrikli ve elektronik eşya: Küçük ev aletleri ve diğerleri |

20 kr./kg |

| Elektrikli ve elektronik eşya: Beyaz eşyalar |

25 kr./kg |

| (Buzdolabı/Soğutucular/îklimlendirme cihazları hariç) |

| Elektrikli ve elektronik eşya: Buzdolabı/Soğutucular/İklimlendirme cihazları |

30 kr./kg |

| İlaç |

1 kr./kutu veya şişe |

| Ürün Cinsi |

Kg Başına Alınacak Tntar (kr.) |

Adet Başına Alınacak Tutar (kr.) |

| PLASTİK AMBALAJ |

| İçecek Ambalajları (Adet) |

|

|

| 0,33 litreye kadar |

|

1 |

| 0,3301-0,75 litre arası |

|

2 |

| 0,7501-1,5 litre arası |

|

3 |

| 1,501 litre üzeri |

|

4 |

| Diğerleri (Poşet Hariç) (kg) |

40 |

|

| METAL AMBALAJ |

| İçecek Ambalajlan (Adet) |

|

3 |

| Diğerleri (kg) |

50 |

|

| KOMPOZİT AMBALAJ |

| Kâğıt-Karton Ağırlıklı Kompozit İçecek Ambalajları (Adet) |

|

|

| 0,25 litreye kadar |

|

1 |

| 0,2501-0,5 litre arası |

|

2 |

| 0,501 litre üzeri |

|

4 |

| Diğerleri (kg) |

50 |

|

| KAĞIT KARTON AMBALAJ (kg) |

20 |

|

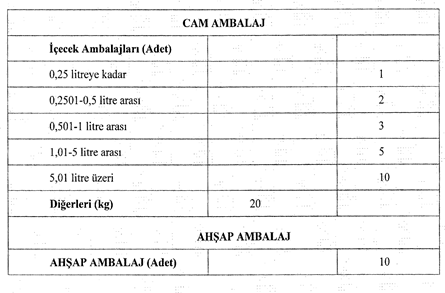

| CAM AMBALAJ |

| İçecek Ambalajları (Adet) |

|

|

| 0,25 litreye kadar |

|

1 |

| 0,2501-0,5 litre arası |

|

2 |

| 0,501-1 litre arası |

|

3 |

| 1,01-5 litre arası |

|

5 |

| 5,01 litre üzeri |

|

10 |

| Diğerleri (kg) |

20 |

|

| AHŞAP AMBALAJ |

| |

|

|

| AHŞAP AMBALAJ (Adet) |

|

10 |

Bu listede yer alan tutarlar takvim yılı başından geçerli olmak üzere her yıl bir önceki yıla ilişkin olarak yeniden değerleme oranında artırılarak uygulanacaktır.

Geri kazanım katılım payları ürünün piyasaya sürüldüğü tarihi takip eden ayın 15’ine kadar Bakanlığa beyan edilecek ve beyanı takip eden ikinci ayın son gününe kadar Bakanlık Merkez Saymanlık Müdürlüğü hesabına ödenecektir.

Katılım payının beyan edilmediğinin veya eksik beyan edildiğinin Bakanlıkça tespiti halinde beyan edilmeyen veya eksik beyan edilen katılım payının bir ay içinde ödenmesi gerektiği ilgiliye tebliğ edilecektir. Süresinde beyan edilmeyen veya eksik beyan edilen katılım payının beyan edilmesi gereken son günden ödendiği tarihe kadar geçen süre için gecikme zammı oranında faiz uygulanacaktır.

2) Poşet Ücretleri

Aynı maddeyle, 2872 sayılı Çevre Kanunu’na eklenen Ek Madde 13 ile plastik poşetlerin satış noktalarında kullanıcıya veya tüketiciye ücret karşılığı verileceği düzenlenmiştir.

Uygulanacak taban ücret 25 kuruştan az olmamak üzere Bakanlıkça oluşturulacak komisyon aracılığı ile belirlenecek ve her yıl için güncellenecektir. Bu yıl için taban ücrete ilişkin bir belirleme henüz yapılmamıştır.

Ayrıca, bu kapsamda tahsil edilen poşet ücretlerinin, %18 oranında KDV’ye tabi tutularak fatura veya fatura benzeri belgede gösterilmesi gerekecektir.

3) Depozito Uygulaması

Aynı maddeyle, 2872 sayılı Çevre Kanunu’na eklenen Ek Madde 12 ile Bakanlığın belirleyeceği ambalajlar için depozito uygulaması 1/1/2021 tarihinden itibaren zorunlu olacaktır. Bu doğrultuda, depozito kapsamındaki ambalajlı ürünlerin satışını gerçekleştiren satış noktaları, depozito uygulaması toplama sistemine katılım sağlamakla yükümlü sayılacaklardır.

Depozito sisteminin uygulanmasına yönelik usul ve esaslar Bakanlıkça çıkarılacak yönetmelikle belirlenecektir.

4) 6306 No.lu Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun’un İstisna Hükümleri

Bilindiği üzere, 6306 No.lu Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun’un Dönüşüm gelirleri başlıklı 7 nci maddesinin 9 uncu fıkrasında, Kanun uyarınca yapılacak olan işlem, sözleşme, devir ve tesciller ile uygulamalara yönelik harç, ücret ve vergi istisnası hükümlerine yer verilmektedir.

Bu Kanun’un 24 üncü maddesiyle, 6306 No.lu Kanun’un 7 nci maddesinin 9 uncu fıkrası değiştirilerek, istisna uygulamasından yararlanabilme konuları detaylıca yeniden düzenlenmiştir.

Buna göre, 6306 No.lu Kanun uyarınca yapılacak olan ve Bakanlık, TOKİ, İller Bankası Anonim Şirketi, İdare ve dönüşüme konu yapıların inşası işini yüklenen müteahhit ile malik ve en az bir yıldır kiracı veya sınırlı ayni hak sahibi olarak riskli yapıyı kullanan gerçek kişiler veya özel hukuk tüzel kişilerinden birinin taraf olduğu;

a) Bu Kanun kapsamındaki yapıların dönüşüme tabi tutulmadan önce ilk satışı, devri, tescili ve ipotek tesis edilmesi işlemleri ile bu Kanun kapsamında yapılacak uygulamalar neticesinde meydana gelen yeni yapıların malik, işi yüklenen müteahhit ve en az bir yıldır kiracı veya sınırlı ayni hak sahibi olarak riskli yapıyı kullanan gerçek kişiler veya özel hukuk tüzel kişilerine ilk satışı, devri, tescili ve ipotek tesis edilmesi işlemleri,

b) Bu Kanun kapsamındaki bir yapıdan dolayı, bu Kanun kapsamındaki parsellerde veya alanlarda veya söz konusu parsel ve alanların dışındaki parsellerde yeni bir yapı yapılması ya da mevcut bir yapının satın alınması veya ipotek tesis edilmesi işlemleri,

c) Kanun kapsamında yapılacak uygulamalar neticesinde meydana gelen yeni yapıların işi yüklenen müteahhit, Bakanlık, TOKİ, İller Bankası Anonim Şirketi, İdare ve bunların iştirakleri tarafından gerçekleştirilecek ilk satışı, devri, tescili ve ipotek tesis edilmesi işlemleri,

ile bu bentlerde belirtilen yapıların dönüşümüne ilişkin olarak Kanun uyarınca yapılacak diğer işlemler noter harcı, tapu harcı, belediyelerce alınan ücret ve harçlardan, veraset ve intikal vergisi, döner sermaye ücreti ve diğer ücretlerden, bu işlemler nedeniyle düzenlenecek kâğıtlar, resmî dairelerin mal ve hizmet alımlarına ilişkin ödemeler sebebiyle düzenlenen kâğıtlar da dahil olmak üzere damga vergisinden, bu Kanun kapsamındaki yapıların maliklerine ve malik olmasalar bile bu yapılarda kiracı veya sınırlı ayni hak sahibi olarak en az bir yıldır ikamet ettiği veya bunlarda işyeri bulunduğu tespit edilenlere bu amaçlarla kullandırılan krediler dolayısıyla lehe alınacak paralar, banka ve sigorta muameleleri vergisinden istisnadır.

Diğer taraftan, bu Kanun kapsamındaki iş, işlem ve uygulamalar; Bakanlık, TOKİ, İller Bankası Anonim Şirketi ve İdarenin, sermayesinin yarısından fazlasına sahip oldukları şirketleri tarafından yürütülüyor ise, bu şirketlerce yapılan iş, işlem ve uygulamalarda da bu fıkrada belirtilen vergi, harç ve ücret muafiyetleri uygulanacaktır.

Ayrıca yine aynın Kanun’un 7 nci maddesinin 10 uncu fıkrasında yapılan değişiklik uyarınca, riskli alanlarda, rezerv yapı alanlarında ve riskli yapıların bulunduğu parsellerde, gerçek kişilerce ve özel hukuk tüzel kişilerince uygulamada bulunulması halinde, fonksiyon değişikliğine bakılmaksızın, mevcut inşaat alanının bir buçuk katına kadar olan yeni inşaat alanı için belediyelerce harç ve ücret alınmayacaktır.

|